دیفای : بررسی آینده و تاثیر آن در امور مالی

دیفای یا مالیات غیرمتمرکز، یکی از جدیدترین و مهمترین پدیدههای فناوری در حوزه مالی است. DEFI به مجموعهای از خدمات مالی اطلاق میشود که بر روی یک بلاکچین عمومی از طریق اینترنت ارائه میشوند. دیفای با چالش کردن سیستم مالی متمرکز، قدرت و اختیار را به دست افراد میدهد که بدون نیاز به هیچ واسطهای میتوانند با یکدیگر تعامل مالی داشته باشند.

DEFI از ترکیب سه عنصر اصلی تشکیل شده است: ارزهای دیجیتال، فناوری بلاکچین و نرمافزارهایی که امکان انجام معاملات مالی را برای افراد فراهم میکنند. دیفای در چند سال اخیر رشد و توسعه چشمگیری داشته است و بازار آن به بیش از ۱۰۰ میلیارد دلار رسیده است. DEFI نه تنها فرصتهای جدیدی را برای افراد و سازمانها ایجاد کرده است، بلکه چالشها و ریسکهای جدیای را نیز به همراه دارد. در این مقاله، ما قصد داریم دیفای و کاربردهای آن را بررسی کنیم و سپس به بررسی فواید و چالشهای دیفای بپردازیم.

فواید دیفای

DEFI با استفاده از فناوری بلاکچین، امکان ارائه خدمات مالی به صورت غیرمتمرکز، شفاف، قابل حسابرسی و بدون نیاز به اعتماد را فراهم میکند. دیفای مزایای زیادی را برای کاربران، توسعهدهندگان و بازارهای مالی به همراه دارد.

افزایش گنجایش مالی

یکی از مزایای دیفای این است که افراد را قادر میسازد که به خدمات مالی دسترسی پیدا کنند که در سیستم متمرکز ممکن نیست. برای مثال، دیفای امکان ایجاد حسابهای بانکی، انجام تراکنشهای پرداخت، اخذ و اعطای وام، سرمایهگذاری در بازارهای مالی، خرید و فروش ارزهای دیجیتال و غیره را برای هر کسی که به اینترنت دسترسی دارد فراهم میکند. این امر باعث میشود که افرادی که در سیستم متمرکز به دلیل عدم اعتبار، عدم اطمینان، عدم شفافیت، هزینههای بالا، محدودیتهای قانونی و غیره از خدمات مالی محروم هستند، بتوانند به گنجایش مالی بیشتری دست یابند. این امر میتواند تاثیر مثبتی بر رفاه، توسعه، تعادل و عدالت اجتماعی داشته باشد.

تشویق نوآوری بدون مجوز

دیفای به توسعهدهندگان اجازه میدهد که بدون نیاز به دریافت مجوز از هیچ سازمان یا نهادی، خدمات مالی جدید و خلاقانهای را ارائه کنند. این امر باعث میشود که فضای رقابتی و همکاری بین توسعهدهندگان افزایش یابد و برنامههای دیفای بتوانند با یکدیگر تعامل داشته باشند و از قابلیتهای یکدیگر استفاده کنند. این امر میتواند منجر به ایجاد خدمات مالی بیشتر، بهتر و متنوعتر شود که نیازها و تقاضاهای کاربران را برآورده کنند.

حذف نیاز به واسطهها

دیفای با استفاده از قراردادهای هوشمند، امکان انجام معاملات مالی را بدون نیاز به واسطههای متمرکز مانند بانکها، شرکتهای پرداخت، موسسات مالی و غیره فراهم میکند. این امر باعث میشود که کاربران بتوانند کنترل کاملی بر داراییهای خود داشته باشند و بدون دخالت و تحت تاثیر قرار گرفتن از سوی واسطهها، معاملات خود را انجام دهند. این امر میتواند هزینهها، زمان، پیچیدگی و ریسکهای مربوط به معاملات مالی را کاهش دهد و کارایی و امنیت آنها را افزایش دهد.

تضمین معاملات

دیفای با استفاده از الگوریتمهای رمزنگاری و اجماع، اطمینان حاصل میکند که معاملات مالی بر روی بلاکچین به صورت بیدخلوختی و غیرقابل تغییر ثبت شوند. این امر باعث میشود که کاربران بتوانند به صحت و شفافیت معاملات خود اعتماد کنند و نگران تقلب، سوءاستفاده، خطا و دزدی نباشند. این امر میتواند اعتبار و اعتماد را در بازارهای مالی افزایش دهد و مشارکت بیشتری را ترغیب کند.

مقاومت در برابر سانسور

دیفای با استفاده از شبکههای غیرمتمرکز و بدون نقطه شکست، امکان دسترسی به خدمات مالی را برای همه کاربران بدون تبعیض و محدودیت فراهم میکند. این امر باعث میشود که کاربران بتوانند بدون نگرانی از سانسور، ممنوعیت، تحریم، مصادره و دخالت دولتها و سازمانهای متمرکز، به خدمات مالی دسترسی پیدا کنند. این امر میتواند حقوق و آزادیهای مالی کاربران را حفظ کند و برای آنها فرصتهای جدیدی را ایجاد کند.

کاهش هزینههای تراکنشهای بینالمللی

دیفای با استفاده از ارزهای دیجیتال، امکان انجام تراکنشهای بینالمللی را بدون نیاز به تبدیل ارز، نرخ ارز، کمیسیون، حسابهای میانی و غیره فراهم میکند. این امر باعث میشود که کاربران بتوانند به صورت سریع، آسان و ارزان، پول خود را به هر نقطه از جهان ارسال یا دریافت کنند. این امر میتواند هزینههای تراکنشهای بینالمللی را به طور قابل توجهی کاهش دهد و برای کاربران مزیت رقابتی ایجاد کند.

چالشها و ریسکهای دیفای

دیفای با وجود مزایای زیادی که دارد، همچنین چالشها و ریسکهای جدیای را نیز به همراه دارد. دیفای به عنوان یک فناوری نوظهور و نامتعارف، با مشکلات فنی، قانونی، امنیتی و اجتماعی روبرو است که میتوانند تهدیدی برای پایداری و رشد آن باشند. در این بخش، ما به بررسی برخی از این چالشها و ریسکها میپردازیم.

خطر اجرای قراردادهای هوشمند

قراردادهای هوشمند، که مبنای دیفای هستند، برنامههایی هستند که بر روی بلاکچین اجرا میشوند و شرایط و منطق معاملات مالی را تعیین میکنند. قراردادهای هوشمند، در صورتی که به درستی طراحی و کدنویسی نشوند، میتوانند دارای ایرادات، نقصها، خطاها و آسیبپذیریهایی باشند که باعث میشوند که معاملات مالی به صورت ناخواسته، نامطلوب یا ناقص انجام شوند. این امر میتواند منجر به از دست دادن داراییها، اختلافات، اخلالات و تخلفات شود. برای مثال، در سال ۲۰۱۶، یک قرارداد هوشمند به نام DAO، که یک سازمان غیرمتمرکز برای سرمایهگذاری در پروژههای دیفای بود، به علت یک آسیبپذیری در کد خود، توسط یک هکر مورد حمله قرار گرفت و بیش از ۵۰ میلیون دلار از ارز دیجیتال اتریوم را از دست داد.

خطر مسئولیت قانونی

دیفای به عنوان یک فناوری جدید و نامتعارف، با چالشهای قانونی زیادی روبرو است. دیفای در بسیاری از کشورها و مناطق، تحت تنظیم و نظارت قانونی قرار نمیگیرد یا قوانین موجود برای آن کافی و مناسب نیستند. این امر باعث میشود که کاربران، توسعهدهندگان و سازمانهای دیفای با عدم اطمینان و ابهام قانونی مواجه شوند و در صورت بروز اختلافات، از حمایت و حقوق قانونی محروم شوند. این امر میتواند تهدیدی برای اعتماد، اعتبار و رشد دیفای باشد.

برای مثال، در سال ۲۰۲۰، کمیسیون اوراق بهادار و بورس آمریکا (SEC)، یک شکایت قانونی علیه شرکت Ripple Labs، که یکی از بزرگترین ارائهدهندگان خدمات دیفای بود، ارائه کرد و ادعا کرد که این شرکت از طریق عرضه ارز دیجیتال XRP، بدون ثبت در SEC، ۱.۳ میلیارد دلار از اوراق بهادار غیرقانونی به فروش رسانده است. این شکایت باعث شد که ارزش و معاملات XRP به شدت کاهش یابد و بسیاری از صرافیها و برنامههای دیفای آن را حذف یا محدود کنند.

خطر سرقت دادهها

دیفای با استفاده از فناوری بلاکچین، اطلاعات مربوط به معاملات مالی را به صورت عمومی و قابل حسابرسی ثبت میکند. این امر باعث میشود که کاربران بتوانند به شفافیت و صحت معاملات خود اعتماد کنند. اما این امر همچنین میتواند خطری برای حریم خصوصی و امنیت دادههای کاربران باشد.

اگر کاربران از روشهای احراز هویت ضعیف یا قابل پیشبینی استفاده کنند، ممکن است دادههای شخصی و مالی آنها توسط هکرها، جاسوسان، رقبا و غیره دزدیده شود. این امر میتواند منجر به از دست دادن داراییها، افشای اطلاعات محرمانه، سوءاستفاده از هویت، تخریب اعتبار و غیره شود. برای مثال، در سال ۲۰۲۱، یک هکر توانست با استفاده از یک روش فیشینگ، به کیف پول دیفای یک کاربر دسترسی پیدا کند و بیش از ۲۰۰ هزار دلار از ارز دیجیتال او را بدزدد.

خطر ارتباطات متقابل

دیفای با استفاده از قابلیتهای ترکیبپذیری و همکاری، امکان ایجاد ارتباطات متقابل بین برنامهها و خدمات مالی را فراهم میکند. این امر باعث میشود که کاربران بتوانند از خدمات مالی متنوع و پیچیدهای استفاده کنند که بر اساس نیازها و تقاضاهای آنها سفارشی شدهاند. اما این امر همچنین میتواند خطری برای پایداری و امنیت دیفای باشد. اگر یکی از برنامهها یا خدمات مالی دیفای دچار مشکل، خطا، حمله یا اختلال شود، ممکن است تاثیر منفی بر روی برنامهها و خدمات مالی دیگری که به آن وابسته هستند بگذارد و باعث شود که کل سیستم دیفای دچار ناپایداری و ضعف شود.

برای مثال، در سال ۲۰۲۰، یک برنامه دیفای به نام bZx، که یک پلتفرم مبادله و وام ارز دیجیتال بود، به علت یک آسیبپذیری در قرارداد هوشمند خود، توسط یک هکر مورد حمله قرار گرفت و بیش از ۸ میلیون دلار از ارز دیجیتال از دست داد. این حمله باعث شد که برنامهها و خدمات مالی دیگری که از bZx استفاده میکردند، نیز تحت تاثیر قرار گیرند و ارزش و معاملات آنها کاهش یابد.

خطر دادههای خارجی

دیفای با استفاده از دادههای خارجی، امکان ارائه خدمات مالی مبتنی بر شرایط و رویدادهای خارج از بلاکچین را فراهم میکند. این دادههای خارجی، اطلاعاتی هستند که از منابع خارجی مانند وبسایتها، سرویسها، سنسورها و غیره به بلاکچین منتقل میشوند. با استفاده از نودهایی به نام oracle، که عملکرد پل را بین بلاکچین و دنیای خارج از آن دارند، به بلاکچین ارسال میشوند.

برای ارائه خدمات مالی مانند بیمه، قراردادهای آتی، پیشبینی بازار و غیره، ضروری هستند. اما این امر همچنین میتواند خطری برای دقت و امنیت دیفای باشد. اگر دادههای خارجی، دارای ایراد، نقص، خطا، تأخیر، تغییر یا تحریف باشند، ممکن است باعث شود که معاملات مالی بر روی بلاکچین به صورت نادرست، نامنصفانه یا نامطلوب انجام شوند. این امر میتواند منجر به از دست دادن داراییها، اختلافات، اخلالات و تخلفات شود.

برای مثال، در سال ۲۰۲۰، یک برنامه دیفای به نام Synthetix، که یک پلتفرم مبادله ارزهای دیجیتال مصنوعی بود، به علت یک خطای oracle، توسط یک کاربر مورد سوءاستفاده قرار گرفت و بیش از ۳۷ میلیون دلار از ارز دیجیتال sKRW را با هزینه تنها ۱۰۰۰ دلار خریداری کرد.

خطر استفاده غیرقانونی از برنامههای دیفای

دیفای با استفاده از قابلیتهای بینظیر خود، امکان ارائه خدمات مالی به صورت غیرمتمرکز، بدون مجوز، بدون نظارت و بدون تبعیض را فراهم میکند. این امر باعث میشود که کاربران بتوانند به صورت آزاد و مستقل، از خدمات مالی دیفای استفاده کنند. اما این امر همچنین میتواند خطری برای امنیت و اخلاق دیفای باشد. اگر کاربران از برنامهها و خدمات مالی دیفای برای اهداف غیرقانونی، غیراخلاقی یا مخرب استفاده کنند، ممکن است باعث شود که دیفای به عنوان یک ابزار برای تقلب، فرار مالیاتی، پولشویی، تامین مالی تروریسم، قاچاق، مواد مخدر و غیره شناخته شود.

این امر میتواند منجر به ایجاد تصویر منفی، افزایش فشار قانونی و کاهش اعتماد عمومی به دیفای شود. برای مثال، در سال ۲۰۲۱، یک برنامه دیفای به نام Iron Finance، که یک پروتکل پایدارسازی ارز دیجیتال بود، به علت یک حمله اقتصادی، توسط یک گروه از کاربران مورد سوءاستفاده قرار گرفت و بیش از ۲ میلیارد دلار از ارز دیجیتال از دست داد. این حمله باعث شد که برنامهها و خدمات مالی دیگری که از Iron Finance استفاده میکردند، نیز تحت تاثیر قرار گیرند و ارزش و معاملات آنها کاهش یابد.

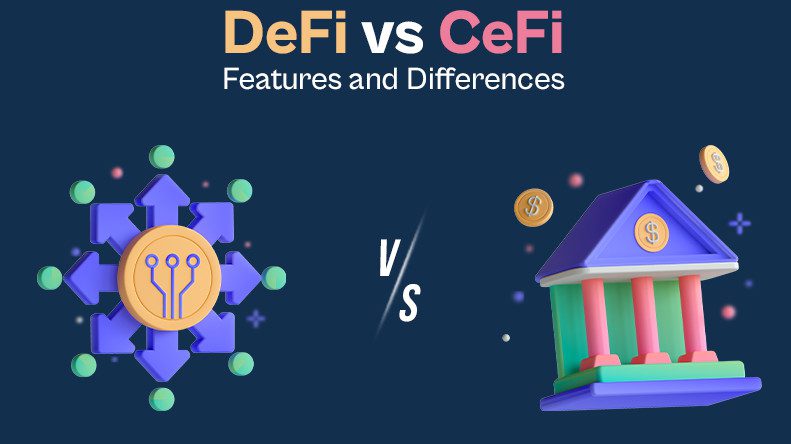

تقاطع دیفای و سیفای

دیفای و سیفای، دو سیستم مالی متفاوت هستند که هر کدام مزایا و معایب خود را دارند. دیفای، سیستم مالی غیرمتمرکز، شفاف، قابل حسابرسی و بدون نیاز به اعتماد است. سیفای، سیستم مالی متمرکز، مخفی، غیرقابل حسابرسی و نیازمند اعتماد است. دیفای و سیفای، در برخی موارد، رقیب یکدیگر هستند و در برخی موارد، مکمل یکدیگر هستند. در این بخش، ما به بررسی تقاطع دیفای و سیفای میپردازیم و نقاط تماس، تعارض و همکاری بین آنها را شناسایی میکنیم.

تعریف سیفای و تفاوت آن با دیفای

مالیات متمرکز یا سیفای یا ، سیستم مالی سنتی است که بر روی ساختارهای متمرکز و مجوزدهی شده مانند بانکها، شرکتهای پرداخت، موسسات مالی و غیره اعتماد میکند. به این سازمانها و نهادها اجازه میدهد که خدمات مالی را به کاربران ارائه کنند و نظارت و کنترل بر روی معاملات مالی را داشته باشند. در مقابل دیفای، دارای تفاوتهای زیر است:

| دیفای | سیفای |

|---|---|

| غیرمتمرکز | متمرکز |

| شفاف | مخفی |

| قابل حسابرسی | غیرقابل حسابرسی |

| بدون نیاز به اعتماد | نیازمند اعتماد |

| بدون نیاز به مجوز | نیازمند مجوز |

| بدون نیاز به واسطه | نیازمند واسطه |

| بدون نیاز به تبدیل ارز | نیازمند تبدیل ارز |

| بدون نیاز به حساب بانکی | نیازمند |

رویکردهای مکمل و رقابت

دیفای و سیفای، در برخی موارد، میتوانند رویکردهای مکمل یا رقابتی داشته باشند. رویکرد مکمل، زمانی رخ میدهد که دیفای و سیفای، به جای رقابت کردن، با یکدیگر همکاری کنند و از قابلیتها و منافع یکدیگر استفاده کنند. رویکرد رقابتی، زمانی رخ میدهد که دیفای و سیفای، به جای همکاری کردن، با یکدیگر رقابت کنند و سعی کنند که بازار و کاربران یکدیگر را تصاحب کنند. برخی از مثالهای رویکردهای مکمل و رقابتی عبارتند از:

رویکرد مکمل:

ادغام دیفای و سیفای. این رویکرد، زمانی رخ میدهد که دیفای و سیفای، با هم ادغام شوند و یک سیستم مالی متنوع و کامل را ایجاد کنند. این رویکرد، میتواند باعث شود که دیفای و سیفای، از مزایای یکدیگر بهرهمند شوند و نقاط ضعف یکدیگر را پوشش دهند. برای مثال، دیفای میتواند از سیفای، برای افزایش اعتماد، اعتبار، تنظیم و نظارت بر خدمات مالی خود استفاده کند. سیفای میتواند از دیفای، برای افزایش کارایی، امنیت، شفافیت و نوآوری در خدمات مالی خود استفاده کند. برخی از مثالهای ادغام دیفای و سیفای عبارتند از:

پلهای ارز دیجیتال:

این پلها، امکان تبدیل ارزهای دیجیتال دیفای به ارزهای ملی سیفای و برعکس را فراهم میکنند. این پلها، میتوانند باعث شوند که کاربران، بتوانند به راحتی، از خدمات مالی هر دو سیستم استفاده کنند و از مزایای هر دو سیستم بهرهمند شوند. برخی از مثالهای پلهای ارز دیجیتال عبارتند از:

- WBTC: این پل، امکان تبدیل بیتکوین به اتریوم و برعکس را فراهم میکند. این پل، میتواند باعث شود که کاربران، بتوانند از خدمات مالی دیفای بر روی بلاکچین اتریوم استفاده کنند و از مزایای بیتکوین به عنوان یک ارز دیجیتال محبوب و معتبر بهرهمند شوند.

- USDC: این پل، امکان تبدیل دلار آمریکا به اتریوم و برعکس را فراهم میکند. این پل، میتواند باعث شود که کاربران، بتوانند از خدمات مالی سیفای بر روی بلاکچین اتریوم استفاده کنند و از مزایای دلار آمریکا به عنوان یک ارز ملی پایدار و قابل قبول بهرهمند شوند.

نهادهای مالی متمرکز:

این نهادها، امکان ارائه خدمات مالی سیفای به کاربران دیفای و برعکس را فراهم میکنند. این نهادها، میتوانند باعث شوند که کاربران، بتوانند از خدمات مالی هر دو سیستم استفاده کنند و از مزایای هر دو سیستم بهرهمند شوند. برخی از مثالهای نهادهای مالی متمرکز عبارتند از:

- بانکها: بانکها، میتوانند امکان ارائه حسابهای بانکی، کارتهای اعتباری، وامها، سپردهها و غیره به کاربران دیفای را فراهم کنند. این امکان، میتواند باعث شود که کاربران، بتوانند از خدمات مالی سیفای با اعتماد، اعتبار، تنظیم و نظارت برخوردار شوند و از مزایای دیفای به عنوان یک سیستم مالی نوآورانه و پویا بهرهمند شوند.

- صرافیها: صرافیها، میتوانند امکان خرید و فروش ارزهای دیجیتال دیفای به کاربران سیفای را فراهم کنند. این امکان، میتواند باعث شود که کاربران، بتوانند از خدمات مالی دیفای با کارایی، امنیت، شفافیت و نوآوری برخوردار شوند و از مزایای سیفای به عنوان یک سیستم مالی پایدار و قابل قبول بهرهمند شوند.

رویکرد رقابتی:

جایگزینی دیفای و سیفای. این رویکرد، زمانی رخ میدهد که دیفای و سیفای، با هم جایگزین شوند و یک سیستم مالی جدید و بهتر را ایجاد کنند. این رویکرد، میتواند باعث شود که دیفای و سیفای، از معایب یکدیگر رها شوند و از مزایای یکدیگر بهرهمند شوند. برای مثال، دیفای میتواند از سیفای، برای حذف نیاز به واسطهها، مجوزها و نظارتهای متمرکز استفاده کند. سیفای میتواند از دیفای، برای حذف نیاز به اعتماد، اطلاعات شخصی و مالی، شرایط و قراردادهای متعدد و غیره استفاده کند. برخی از مثالهای جایگزینی دیفای و سیفای عبارتند از:

ارزهای پایدار:

این ارزها، امکان تبدیل ارزهای ملی سیفای به ارزهای دیجیتال دیفای و برعکس را فراهم میکنند. این ارزها، میتوانند باعث شوند که کاربران، بتوانند از خدمات مالی هر دو سیستم استفاده کنند و از مزایای هر دو سیستم بهرهمند شوند. برخی از مثالهای ارزهای پایدار عبارتند از:

- DAI: این ارز، یک ارز دیجیتال پایدار است که به دلار آمریکا متصل است و بر روی بلاکچین اتریوم اجرا میشود. این ارز، میتواند باعث شود که کاربران، بتوانند از خدمات مالی دیفای با پایداری و قابلیت مبادله برخوردار شوند و از مزایای سیفای به عنوان یک سیستم مالی معتبر و قابل قبول بهرهمند شوند.

- USDT: این ارز، یک ارز دیجیتال پایدار است که به دلار آمریکا متصل است و بر روی چندین بلاکچین مختلف اجرا میشود. این ارز، میتواند باعث شود که کاربران، بتوانند از خدمات مالی سیفای با سرعت و کارایی برخوردار شوند و از مزایای دیفای به عنوان یک سیستم مالی نوآورانه و پویا بهرهمند شوند.

برنامههای مالی متمرکز:

این برنامهها، امکان ارائه خدمات مالی سیفای به کاربران دیفای و برعکس را فراهم میکنند. این برنامهها، میتوانند باعث شوند که کاربران، بتوانند از خدمات مالی هر دو سیستم استفاده کنند و از مزایای هر دو سیستم بهرهمند شوند. برخی از مثالهای برنامههای مالی متمرکز عبارتند از:

- Aave: این برنامه، یک پلتفرم وام ارز دیجیتال است که بر روی بلاکچین اتریوم اجرا میشود. این برنامه، میتواند باعث شود که کاربران، بتوانند از خدمات مالی دیفای با شرایط انعطافپذیر و بازده بالا برخوردار شوند و از مزایای سیفای به عنوان یک سیستم مالی مطمئن و قابل اعتماد بهرهمند شوند.

- PayPal: این برنامه، یک شرکت پرداخت الکترونیکی است که بر روی ساختارهای سنتی اجرا میشود. این برنامه، میتواند باعث شود که کاربران، بتوانند از خدمات مالی سیفای با راحتی و امنیت برخوردار شوند و از مزایای دیفای به عنوان یک سیستم مالی جهانی و متنوع بهرهمند شوند.

مزایا و معایب هر دو سیستم

دیفای و سیفای، هر کدام مزایا و معایب خاص خود را دارند. در این بخش، به بررسی برخی از این مزایا و معایب میپردازیم.

– مزایای دیفای:

– امنیت: دیفای بر اساس فناوری بلاکچین اجرا میشود که یک دفتر کل توزیع شده و غیرقابل تغییر است. این امر باعث میشود که تراکنشهای دیفای از هرگونه تقلب، سرقت، سانسور یا دخالت سومین طرف محافظت شوند.

– نوآوری: دیفای از قراردادهای هوشمند استفاده میکند که امکان ایجاد خدمات مالی جدید و خلاقانه را فراهم میکنند. این خدمات میتوانند شامل وامها، بیمهها، مشتقات، مبادلات، بازارهای پیشبینی و غیره باشند.

– شفافیت: دیفای از طریق کد منبع باز و دادههای قابل دسترس اجرا میشود که امکان بررسی و ارزیابی آن را برای همه فراهم میکند. این امر باعث میشود که کاربران بتوانند از وضعیت و عملکرد خدمات مالی دیفای آگاه شوند و تصمیمات بهتری بگیرند.

– انعطافپذیری: دیفای از طریق اپلیکیشنهای غیرمتمرکز (dApps) ارائه میشود که میتوانند با یکدیگر تعامل و ترکیب شوند. این امر باعث میشود که کاربران بتوانند از خدمات مالی دیفای با شرایط و قابلیتهای مختلف استفاده کنند و تجربهای سفارشی داشته باشند.

– معایب دیفای:

– پیچیدگی: دیفای نسبت به سیستمهای مالی سنتی پیچیدهتر است. این امر میتواند باعث شود که درک آن برای کاربران تازهوارد دشوار باشد. همچنین، پیچیدگی دیفای میتواند منجر به خطاها، باگها و نقصهای امنیتی شود که ممکن است به ضرر کاربران تمام شود.

– نوسان: دیفای بیشتر از ارزهای دیجیتال استفاده میکند که معمولا نوسان بالایی دارند. این امر میتواند باعث شود که کاربران دیفای مواجه با ریسکهای بازار شوند و ارزش داراییهای خود را از دست بدهند. همچنین، برخی از خدمات مالی دیفای نیاز به کفایت سرمایه دارند که ممکن است در صورت نوسان شدید، به مشکل بخورند.

– قانونی: دیفای در بسیاری از کشورها هنوز تحت قوانین و مقررات مشخصی قرار نگرفته است. این امر میتواند باعث شود که کاربران دیفای با چالشهای حقوقی مواجه شوند و از حمایت قانونی برخوردار نباشند. همچنین، برخی از کشورها ممکن است خدمات مالی دیفای را ممنوع یا محدود کنند که میتواند به مشکلات دسترسی منجر شود.

– مزایای سیفای:

– پایداری: سیفای بیشتر از ارزهای ملی استفاده میکند که معمولا پایداری بالایی دارند. این امر باعث میشود که کاربران سیفای مواجه با ریسکهای بازار کمتری شوند.

– سادگی و سهولت استفاده: سیفای برای کاربرانی که تازه وارد دنیای ارزهای دیجیتال شدهاند، گزینه مناسبی محسوب میشود. این سیستمها نسبتاً ساده و قابل فهم هستند و نیاز به یادگیری مهارتهای جدید ندارند. کاربران سیفای میتوانند با استفاده از رابطهای کاربری آشنا و راحت از خدمات مالی سیفای استفاده کنند.

– خدمات مشتریان: سیفای از طریق شرکتها و سازمانهای متمرکز ارائه میشود که معمولاً دارای تیمهای پشتیبانی و خدمات مشتریان هستند. این امر باعث میشود که کاربران سیفای بتوانند در صورت بروز هرگونه مشکل یا سوال، با این تیمها تماس بگیرند و راهنمایی و پاسخ دریافت کنند.

– ضمانت دارایی: سیفای از طریق شرکتها و سازمانهای متمرکز ارائه میشود که معمولاً دارای مجوزها و مقررات قانونی هستند. این امر باعث میشود که کاربران سیفای از حمایت قانونی برخوردار باشند و در صورت بروز هرگونه تخلف یا سوء استفاده، بتوانند از حقوق خود دفاع کنند. همچنین، برخی از شرکتها و سازمانهای سیفای دارای بیمه یا صندوق ضمانت هستند که در صورت بروز هرگونه خسارت یا ضرر به داراییهای کاربران، آنها را جبران میکنند.

پیشبینی آینده همکاری و همزیستی

دیفای و سیفای، با وجود تفاوتها و رقابتهایی که دارند، نمیتوانند از یکدیگر جدا شوند. هر دو سیستم، بخشی از اکوسیستم بزرگتر امور مالی هستند که به هم وابسته و متکی هستند. در آینده، احتمالاً شاهد همکاری و همزیستی بیشتری بین دیفای و سیفای خواهیم بود. برخی از روشهای احتمالی برای ایجاد این همکاری و همزیستی عبارتند از:

ایجاد پلهای ارتباطی بین بلاکچینها:

یکی از محدودیتهای دیفای این است که بیشتر خدمات مالی غیرمتمرکز بر روی بلاکچین اتریوم اجرا میشوند که مشکلاتی مانند ازدحام شبکه، هزینههای بالای گاز و سرعت پایین تراکنشها را دارد. برای حل این مشکل، نیاز است که بلاکچینهای مختلف با یکدیگر ارتباط برقرار کنند و امکان جابهجایی داراییها و دادهها را فراهم کنند.

این امر میتواند با استفاده از پروتکلهایی مانند Cosmos1، Polkadot2 و Avalanche3 که به عنوان پلهای بین بلاکچینها عمل میکنند، انجام شود. این پلها میتوانند باعث شوند که دیفای بتواند از قابلیتهای بلاکچینهای دیگر مانند سرعت بالا، هزینههای کم و امنیت بیشتر بهره ببرد. همچنین، این پلها میتوانند باعث شوند که سیفای بتواند از ارزهای دیجیتال مختلفی که بر روی بلاکچینهای متفاوت اجرا میشوند، استفاده کند.

ایجاد توکنهای پایدار بر پایه بلاکچین:

یکی از مزایای سیفای این است که از ارزهای ملی استفاده میکند که پایداری بالایی دارند. این امر میتواند باعث شود که کاربران سیفای مواجه با ریسکهای بازار کمتری شوند و از نوسانات ارزهای دیجیتال جلوگیری کنند. اما این ارزهای ملی، معمولاً تحت کنترل دولتها و نهادهای متمرکز هستند که ممکن است به آنها دست بزنند یا آنها را محدود کنند.

برای حل این مشکل، نیاز است که توکنهای پایداری ایجاد شوند که بر پایه بلاکچین و الگوریتمهای هوشمند اجرا شوند و به ارزهای ملی یا داراییهای دیگر مانند طلا یا ارزهای دیجیتال پیوند داده شوند. این توکنها میتوانند باعث شوند که دیفای بتواند از پایداری ارزهای ملی بهره ببرد و سیفای بتواند از شفافیت و امنیت بلاکچین بهره ببرد. برخی از مثالهای توکنهای پایدار عبارتند از: Tether، USDC و DAI.

ایجاد پلتفرمهای مشترک بین دیفای و سیفای:

یکی از راههای دیگر برای ایجاد همکاری و همزیستی بین دیفای و سیفای این است که پلتفرمهایی ایجاد شوند که از ویژگیها و خدمات هر دو سیستم بهره ببرند و به کاربران امکان انتخاب و ترکیب آنها را بدهند. این پلتفرمها میتوانند باعث شوند که دیفای و سیفای از یکدیگر یاد بگیرند و بهبود بخشند. همچنین، این پلتفرمها میتوانند باعث شوند که کاربران بتوانند از مزایای هر دو سیستم به صورت همزمان استفاده کنند و تجربهای بهتر داشته باشند. برخی از مثالهای پلتفرمهای مشترک عبارتند از: Aave، Compound و Celsius.

نتیجهگیری و پیشنهادات سیاستی

در این مقاله، به بررسی مفاهیم، ویژگیها، مزایا و معایب دیفای و سیفای پرداختیم. همچنین، به مقایسه و تحلیل رویکردهای مکمل و رقابتی بین این دو سیستم اشاره کردیم. در نهایت، به پیشبینی آینده همکاری و همزیستی بین دیفای و سیفای پرداختیم. بر اساس مطالب بیان شده، میتوان چند نکته را به عنوان نتیجهگیری و پیشنهادات سیاستی ارائه داد:

– دیفای و سیفای، هر کدام مزایا و معایب خاص خود را دارند و نمیتوان گفت که کدام یک بهتر یا بدتر است. بلکه باید به نیازها، اهداف و اولویتهای کاربران توجه کرد. برخی از کاربران ممکن است به دنبال امنیت، نوآوری، شفافیت و انعطافپذیری باشند که در این صورت دیفای گزینه مناسبی برای آنها است. برخی دیگر ممکن است به دنبال سادگی، خدمات مشتریان، ضمانت دارایی و پایداری باشند که در این صورت سیفای گزینه مناسبی برای آنها است.

– دیفای و سیفای، نمیتوانند از یکدیگر جدا شوند و باید با یکدیگر همکاری و همزیستی کنند. این امر میتواند باعث شود که هر دو سیستم از قابلیتها و منافع یکدیگر استفاده کنند و بهبود بخشند. کاربران می توانند از مزایای هر دو سیستم به صورت همزمان استفاده کنند و تجربهای بهتر داشته باشند.

– دیفای و سیفای، نیاز به توسعه و تکامل دارند و باید با چالشهای موجود روبرو شوند. دیفای باید راهحلهایی برای حل مشکلات پیچیدگی، نوسان و قانونی ارائه دهد. سیفای باید راهحلهایی برای حل مشکلات کنترل متمرکز، امنیت و دستکاری بازار ارائه دهد.

– دیفای و سیفای، باید با نظارت و همکاری نهادهای مربوطه، از قوانین و مقررات موجود پیروی کنند و به توسعه و ترویج امور مالی مبتنی بر بلاکچین کمک کنند. این امر میتواند باعث شود که اعتماد عمومی به این سیستمها افزایش یابد و مشارکت بیشتری در این اکوسیستم صورت بگیرد.